天博体育在十六世纪英国玄学派诗人约翰多恩的《没有人是一座孤岛》中曾这样写道:“没有谁是一座孤岛,在大海里独踞;每个人都像一块小小的泥土,连接成整个陆地。”

人是群居动物,对于陪伴有着天然的情感需求,然而随着社会节奏的加快,独居的年轻人和老人愈发普遍。此时,宠物的陪伴价值日益凸显,在此背景下宠物食品赛道迎来日益广阔的空间。

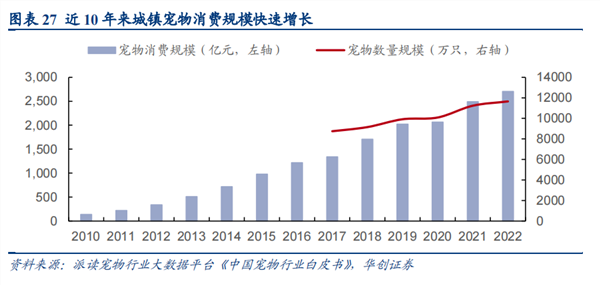

尽管我国宠物行业起步晚,但在政策、经济、文化等综合因素推动下,居民消费能力提升,情感陪伴需求增加,因此我国城镇宠物数量不断增加,宠物行业进入快速发展阶段。根据《2022 年中国宠物行业》,2022 年我国城镇宠物消费规模为 2706 亿元,近十年复合增长率达 23.16%,全国城镇宠物犬、宠物猫数量分别为 5119 和 6536 万只。

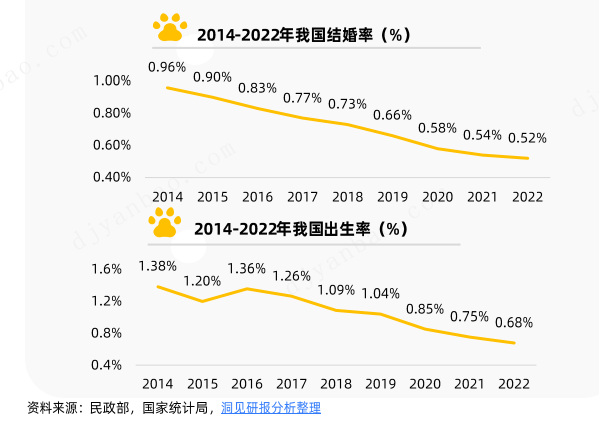

在价值创造上,宠物最大的价值就是陪伴价值。受社会婚姻观念转变、工作生活节奏的影响,我国结婚率与生育率总体呈下降趋势,伴侣、孩子等陪伴角色缺失,孤独感会有一定程度的增加。而宠物是有情感的动物,可以在一定程度上扮演这些角色,给予宠物主陪伴,满足宠物主部分情感需求。

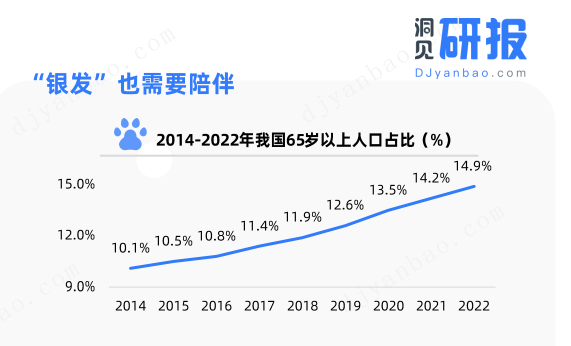

在“空巢青年”数量增加的同时,“空巢老人”占比也在不断提高。老人在没有工作充实生活的情况下,需要陪伴的要求可能更甚于当代年轻人。

从投资视角看,在整个宠物经济中,宠物食品是专门为宠物提供的食物,其作用主要是为宠物提供最基础的生命保障、生长发育和健康所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。

在未来增长动力上,国金证券指出当前宠物赛道的成长性主要来自三大驱动:行业生命周期带来的渗透率自然提升(量增)、养宠认知提升带来的品类丰富化(单宠消费提升)、用户画像角度首次养宠人群占比较高。

行业生命周期角度:渗透率仍处于提升阶段,企业仍享受行业成长红利,根据宠物行业蓝皮书、普华永道统计数据,当前国内养宠渗透率不足 20%,相较日本、美国仍有较大空间。从养宠种类来看,养宠偏好分化,宠物猫饲养率增速快于宠物狗,且 21 年起宠物猫数量超过狗,2018-2022 年,宠物狗/猫饲养数量 CAGR 分别为 0.17%/12.61%。养宠认知提升带来的品类丰富化(单宠消费提升)中从消费品类角度,2016 年以来湿粮/零食品类在横向拓展下不断丰富,根据欧睿数据,伴随精细化喂养习惯和教育的普及,宠物猫湿粮/零食占比由 20%/1%提升至 2022 年的 21.1%/5.7%;从宠物各细分行业容量占比来看,各细分行业不断完善,以智能用品为代表的宠物用品、宠物诊疗体检等细分领域占比呈提升趋势。用户画像角度上首次养宠人群占比超 20%且 90 后占比超 96%。一方面,根据宠物行业,2022 年首次养宠人群占比超 20%,猫主人新增养宠占比达到 27.7%,超过新增犬主人占比 12.7%。另一方面,19 年以来养宠人群年轻化趋势显著,90 后 95 后成为主流,22 年养宠人群 90/95 后占比达到 55.9%。这类人群的特征是:信息获取渠道集中度社交媒体小红书/抖音等、拥抱变化、成分党、偏爱性价比,我们认为这大大提升了国产宠物品牌对细分新品类、新产品渗透效率,有助于行业总量的成长,也为国产品牌的弯道超车提供发展机遇。

2022年3月,路斯股份在北交所上市,成为北交所“宠物食品第一股”,几个月后,源飞宠物于8月在深交所主板上市,天元宠物于11月在深交所创业板上市;到了今年,福贝宠物于3月更新招股书,申请上交所主板上市。

而这几家公司几乎都是代工模式。这背后的原因在于这两年宠物食品行业的供给方(品牌)和需求方(养宠人士)数量都在增加,利好品牌长期依赖的代工厂。相较于还在花重金营销铺市场的宠物食品品牌方,背后的代工企业在快速做大规模后,上市成了水到渠成的事。

我国宠物食品市场整体呈现出相对分散的市场格局,根据Euromonitor统计,截至2021年末,宠物食品排名前十的宠物食品企业市场占有率合计约24%左右,其中行业国际龙头美国玛氏(包括皇家、宝路等多种品牌)的市场占有率约8%,国内企业如中宠股份、佩蒂股份、路斯股份、天元宠物、乖宝宠物等的市场占有率相对分散。

与此同时,从产品结构上看,宠物食品和人类食品有相似之处,分为主粮、零食和保健品三大类。其中主粮是市场份额最大的产品,零食次之。

根据Euromonitor的数据统计,我国宠物食品消费结构中,宠物主粮(包括干粮和湿粮)、宠物零食和宠物保健品占比分别为90%、8%和2%。宠物主粮在宠物食品中占据主导地位,宠物主粮是专门针对宠物营养需求设计的专业产品,用于替代自制宠食或剩饭剩菜喂养,单独使用即可满足宠物全面营养需要,是宠物消费中的刚需产品。

然而我国头部几家宠物食品企业,最早都以零食产品代加工为主,且到目前为止零食仍是很多企业的主要产品。

进入门槛低、行业增速又快,这就导致,不管是宠物行业内的,还是其他行业的企业很多都想来宠物食品赛道分一杯羹。全球最大的消费私募基金L Catterton,已经在全球投了多个宠物食品品牌。

品牌越来越多,竞争自然会更加激烈。数据显示,2021年宠物食品行业CR5(排名前五的企业市场占有率)为17.5%,而5年前这一数据还是26.5%。

具体来看,农产品和肉类等农副产品行业为宠物食品行业的上业,参与企业毛利率最低约为515%。

宠物食品行业的中游为食品生产端,参与企业主要为生产商。整体来看,宠物食品行业中游企业众多,生产成本受上业影响较大,随谷物、禽肉等价格的变化而变动,参与企业毛利率约为1535%。

行业下游是宠物品牌运营商、各类渠道。其中,品牌商利润不一,研发能力强、规模较大、产品质量较高的宠物食品品牌对上下游均具有更高的议价能力,利润水平高。尤其是针对消费能力强的高收入家庭和人群的高端品牌,企业毛利率相对更高。整体来看,毛利率约为3045%。

虽然当下,宠物食品行业集中度分散,但从长远看,从代工厂走向品牌厂,行业集中度先头部厂商集中是不可避免的大趋势。

十多年前,很多产能规模大、原材料成本更低的工厂,依靠代工贴牌模式融入全球化大潮,但苦于没有品牌,产品溢价低;十多年后,这批工厂依靠自主研发能力推出自主品牌,与国内外同行一较高下。

未来食品宠物行业也将向自主品牌方向努力。近年来,中宠、佩蒂等代工厂开始推动自主品牌和代工生产的共同发展,大部分龙头厂商在拥有自己中低端品牌的同时,通过收购、代理等方式布局高端市场。

其中,在自主品牌方面,根据富贝的招股书,富贝先后打造了比乐、爱贝、品卓等品牌矩阵。ODM/OEM业务和自主品牌业务的最新营收占比近64%;中宠股份采取多品牌战略,目前已经构建了以万皮淘气、热心真智、Toptrees领先为主要品牌的品牌矩阵;乖宝宠物一直专注于2013年推出的“麦福迪”品牌,即使随后推出了定位更高的“Legat”系列,也仍然属于同一个品牌.

收购和代理方面,中宠在2018年收购NPTC和Zeal后,2020年斥巨资在新西兰建设湿粮项目,2021年再次收购PFNZ70%的70%股权,控制新西兰最大的pet罐头厂;2021年,宝宠开始代理新西兰品牌K9Natural和FelineNatural;吉宠既有廉价品牌疯狂小狗,又有高端定位的Blues,还有Max、沃爱德等品牌矩阵。

1.随着人口出生率的下滑和老龄人口比例的上升,宠物的陪伴价值日益凸显,这为宠物食品行业被看好带来了底层逻辑。

3. 目前国内宠物食品品牌商还处于激烈竞争的“战国”时代,品牌建设还处于早期,因此在这一阶段,代工厂确定性要高于品牌厂。

4.虽然当下宠物食品行业集中度低,但随着头部品牌的加速收购,行业集中度将不可避免的向头部品牌集中。

证券之星估值分析提示农 产 品盈利能力较差,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示源飞宠物盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中宠股份盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示佩蒂股份盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示天元宠物盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示国金证券盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。