TB体育导读:对于大多数青年人来说,“吸猫撸狗”是一大乐事。而今,宠物交易、食品、用品、医疗、美容、训练、殡葬等一系列服务应有尽有,日趋成熟的宠物行业产业链,大大降低了“铲屎官”们的负担。养宠物门槛低且人们经济水平提高,引来更多年轻人养宠物,宠物经济迎来高速增长期。

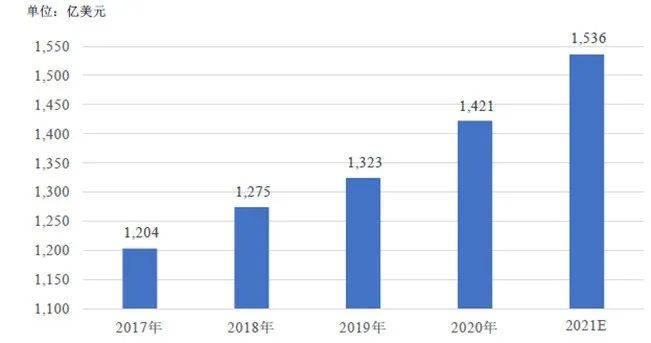

根据欧睿数据显示,2021年全球宠物市场规模约为1536亿美元,2018-2020年,全球宠物市场规模的增长率分别为5.92%、3.80%、7.41%。

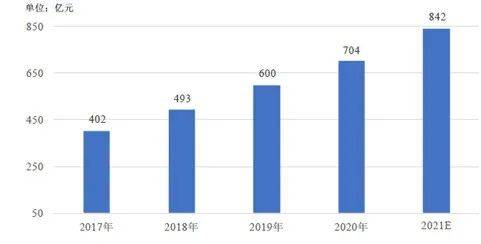

根据欧睿数据显示,2018-2020年,我国宠物市场规模分别为493亿元、600亿元和704元,增长率分别为22.74%、21.76%、17.18%;预计2021年我国宠物市场规模达到842亿元,增长率约为19.6%,我国宠物行业规模增长远高于全球水平。

根据《2020年中国宠物行业》,宠物大行业板块构成中宠物食品占54.7%、宠物医疗占26%、宠物用品占14%、宠物美容、寄养和培训分别占4.1%、1.3%和0.5%。可以看出宠物食品为整体宠物板块最大的板块,本文以宠物食品为例重点分析。

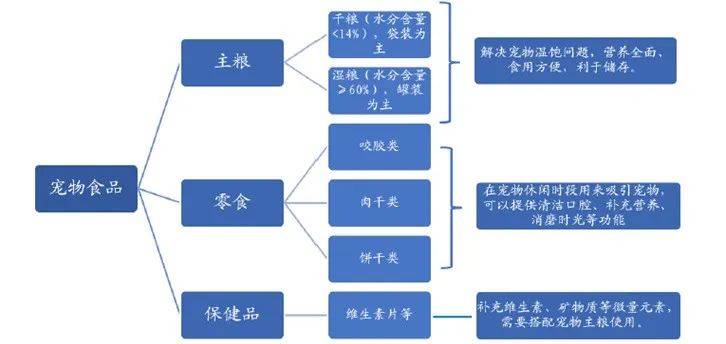

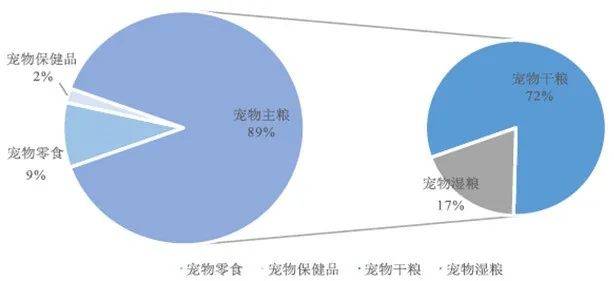

1)宠物主粮是宠物最主要的食品,所含营养素和能量能满足犬猫每日全面营养需求的宠物食品,可分为干粮与湿粮两种。

2)宠物零食通常是指能够补充单一或部分营养素但不追求全面平衡营养,人们为吸引宠物注意力、调节宠物口味、加深人宠之间感情、增强人宠互动、协助宠物训练所需要的产品,大致分为咬胶类、肉干类及饼干类。

3)宠物保健品为满足宠物各生命阶段及其生理需要而制作的营养补充剂,补充和强化单一或多种营养素,有利于宠物的健康发育和成长,如维生素片等。

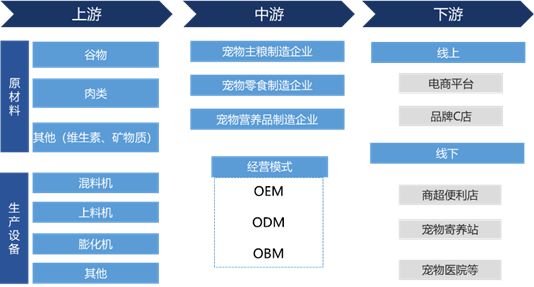

宠物食品行业按照产业链可以分为上、中、下游,其中上游主要是原料和生产设备,中游主要是加工制造和品牌企业,下游主要是销售渠道。

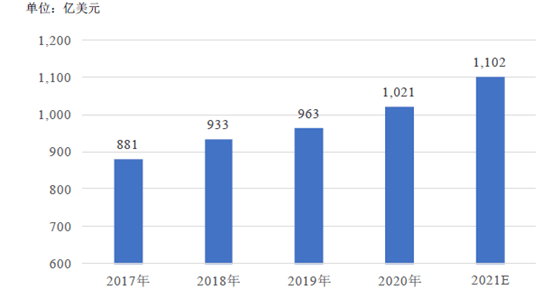

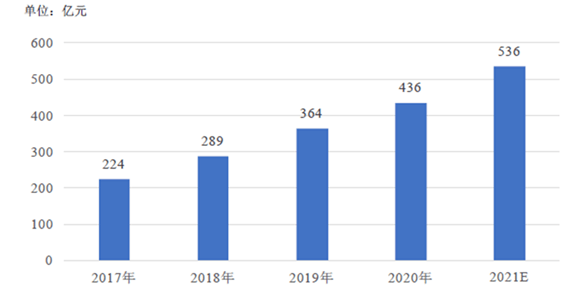

根据欧睿数据,2021年全球宠物食品市场规模约为1102亿美元,2017年到2021年的CAGR为5.76%。2021年中国宠物食品市场规模约536亿元,2017年至2021年的CAGR为24.37%,远高于全球平均水平。

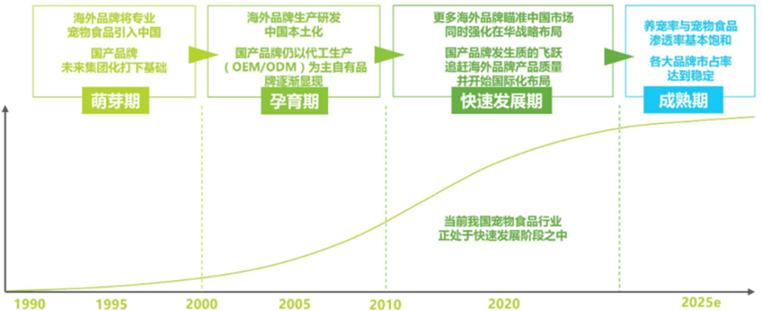

宠物食品贯穿宠物的整个生长周期,除了天然高频次、市场规模可观的优点外,商业模式成熟,存在国产品牌替代进口品牌的机会。

专业宠物食品渗透率是指宠物一生所摄入的能量中,由专业宠物食品提供的能量所占的比重,2018年我国专业宠物食品渗透率仅为22%,相较美国95-100%、英国90%,我国专业宠物食品渗透率还有较大的提升空间。

根据欧睿数据显示,2020年我国宠物食品消费结构中,宠物主粮、宠物零食和宠物保健品占比分别为89%、9%和2%。

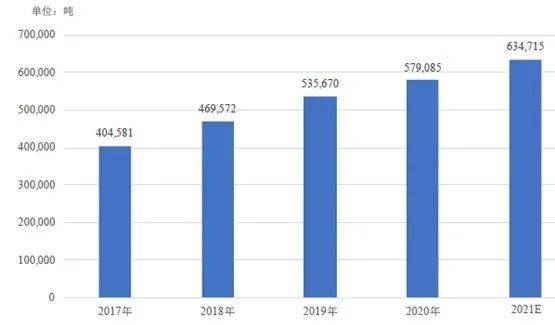

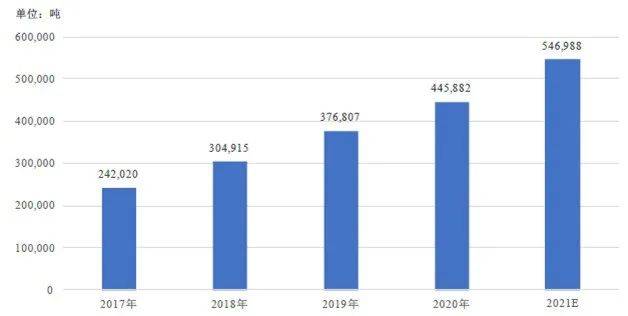

根据《2020年中国宠物行业》数据显示,全国城镇犬数量为5222万只,猫数量为4862万只。根据欧睿数据显示,2021年我国犬粮干粮销售出货量为63.4万吨,2017-2021年CAGR为12%。

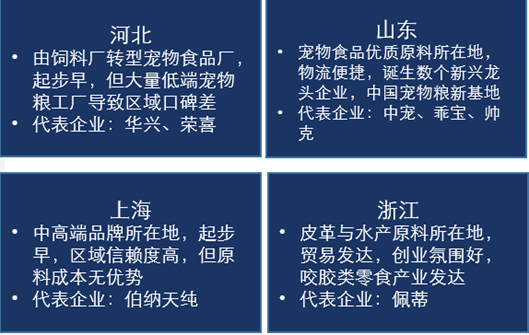

根据行业调研,按照宠物食品代工厂到宠物食品终端2.5-3倍加价率计算,宠物食品代工厂规模约为134-214亿元。2021年我国宠物粮出货量约100万吨,其中河北板块占比较大,消费者对宠物粮品质的要求持续提升倒逼生产企业进行产品升级。

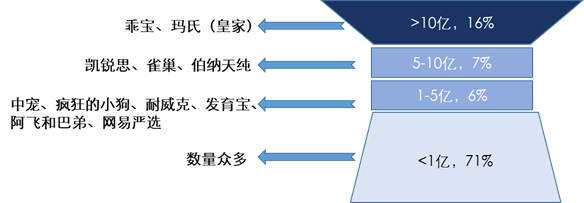

品牌端市场集中度较低,海外品牌占据较多份额,但市占率逐渐降低。根据欧睿数据,2019年中国宠物食品行业CR5为22.6%,而美国、日本宠物食品行业CR5为66.5%、49.3%。市场结构方面,由于海外宠物食品品牌较早进入中国市场,凭借品牌、渠道等先发优势占据了较多份额。其中龙头玛氏2019年市场占有率达11.5%,但近年来市场份额逐年下降。

我国宠物食品渠道主要包括电商、宠物店、宠物医院等,目前线年线上化率快速提升。由于线上主要是淘宝、京东等大型平台,诞生了众多的互联网品牌,可以预见的未来几年,线上仍然是宠物新锐品牌的必争之地。

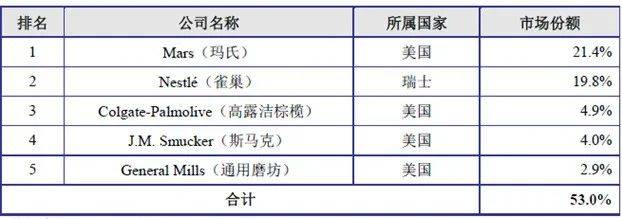

美国、欧洲等发达国家和地区的宠物食品行业起步较早。目前,以美国玛氏、瑞士雀巢为代表的宠物食品企业占全球宠物食品市场的份额较高。截至2020年末,该等企业在全球的市场份额如下:

公司成立于1998年,专注猫犬等宠物食品的研发、生产和销售,为国外高端宠物食品企业代工起家。2002年,与日本宠物行业资深企业-伊藤公司合资成立烟台中宠。2014年,公司改制为股份有限公司。2017年8月,深交所主板挂牌上市。

公司成立于2005年,主营业务为宠物食品的研发、生产与销售,自主品牌为比乐、爱倍、品卓等。公司拥有位于上海及安徽宣城两处生产基地;宠物主粮销售收入占总收入98%,业务模式以ODM/OEM为主。2021年6月公司向上交所递交了招股说明书。

公司成立于2012年,是宠物食品头部生产企业,专注于ODM/OEM业务。公司位于山东省临沂市沂南县,地理位置优越,物流条件发达,临沂是北方物流之都,是著名的粮食生产基地、肉鸡肉鸭养殖加工基地,为公司生产宠物食品奠定了良好的物流基础和原料基础,在原料成本和运输成本方面有极大优势。